Góc nhìn thị trường: Tương lai nào đang chờ đón ngành công nghiệp đồng hồ Thụy Sĩ?

Vừa qua, Morgan Stanley đã công bố báo cáo kinh doanh thường niên của ngành công nghiệp đồng hồ Thụy Sĩ - đại diện hàng đầu trong lĩnh vực chế tác đồng hồ cao cấp trên toàn cầu.

Được tổng hợp bởi bộ phận nghiên cứu thị trường, báo cáo trên bao gồm cả lĩnh vực kinh doanh xa xỉ, đồng thời có ý nghĩa như một bảng xếp hạng “top 50” thương hiệu trong ngành, nên đã nhận được rất nhiều sự quan tâm của giới khách thượng lưu, các ngân hàng tầm cỡ thế giới, cũng như ban lãnh đạo cấp cao của các thương hiệu đồng hồ danh tiếng.

Để bắt đầu phân tích cụ thể, một số điểm chính cần rút ra từ báo cáo gồm:

Yếu tố đầu tiên: Sự phân cực đang diễn ra nhanh chóng

Bản báo cáo kinh doanh thường niên đầu tiên được xuất bản vào năm 2018 dựa trên số liệu của năm kinh doanh trước đó (năm 2017), nêu rõ một thực tế rằng chỉ có 7 thương hiệu đạt doanh thu cao hơn kỳ vọng ở mức một tỷ Franc Thụy Sĩ. Kể từ đó, sự tập trung này vẫn giữ nguyên đến ngày hôm nay và chúng ta đã chứng kiến sự phân cực không ngừng gia tăng đến từ một số thương hiệu phát triển tốt, bên cạnh các tên tuổi đang trong tình trạng trì trệ hoặc tệ hơn là suy yếu.

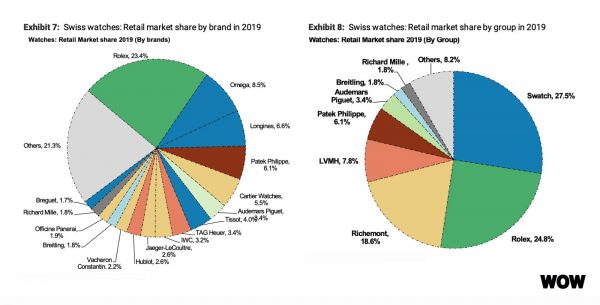

Bảng xếp hạng doanh thu hiện được thống trị bởi 7 nhà vô địch thuộc số 50% thương hiệu trong danh sách 50 thương hiệu hàng đầu đã đạt mức tăng trưởng ấn tượng trong năm 2019, ngoại trừ Tissot đã tụt xuống vị trí thứ bảy sau khi để mất 30 triệu CHF lợi nhuận. Tiếp theo, qua những chỉ số mà báo cáo trên đề cập, Richard Mille là thương hiệu duy nhất gia nhập “câu lạc bộ tỷ phú độc quyền trong năm 2020”.

Theo đó, doanh thu ước tính hàng năm của thương hiệu này tăng mạnh từ 320 triệu CHF trong năm 2018 lên 900 triệu CHF vào năm 2019 nhờ hợp nhất hệ thống bán lẻ, với 42 cửa hàng trên toàn thế giới mà không thông qua bên thứ ba. Nếu không có được đà tăng trưởng từ việc tái cơ cấu này, chỉ số tăng trưởng trước thuế của Richard Mille chỉ nằm ở mức 20%.

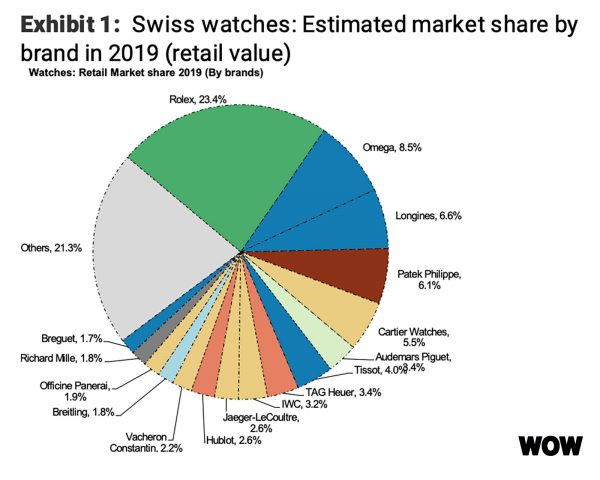

Biểu đồ trên (dựa trên giá trị bán lẻ) đã khéo léo tái hiện sức thống trị ấn tượng của Rolex trong phân khúc đồng hồ cao cấp. Cụ thể, thương hiệu này đang nắm giữ gần ¼ thị phần của ngành công nghiệp. Riêng thương hiệu con của họ là Tudor tiếp tục giữ vị trí thứ 20, với doanh thu ước tính là 310 triệu CHF và cùng chia sẻ 1,4% thị phần.

Yếu tố thứ 2: Ngôi vị dành tất cả cho các thương hiệu tư nhân

Ngành chế tác đồng hồ có lẽ là phân khúc duy nhất mà các thương hiệu tư nhân hoạt động tốt hơn các tập đoàn lớn trong lĩnh vực xa xỉ.

Bốn thương hiệu tư nhân đứng đầu ngành đồng hồ xa xỉ là Rolex, Patek Philippe, Audemars Piguet và Richard Mille có tổng doanh thu là 8,7 tỷ CHF, tương đương với 35% thị phần. Hơn nữa, những “người khổng lồ” này đã đạt kết quả kinh doanh tốt nhất từ trước đến nay về doanh số lẫn lợi nhuận trong năm 2019.

Trong khi đó, bốn công ty sở hữu nhiều thương hiệu trực thuộc nhất được liệt kê là Swatch Group (17 thương hiệu), Richemont (11 thương hiệu), LVMH (6 thương hiệu) và Kering (3 thương hiệu) chiếm tổng cộng 37 thương hiệu, nhưng lại chia nhau thống trị chỉ 55% tổng doanh thu.

Yếu tố thứ 3: Lợi nhuận được phân bổ không đồng đều

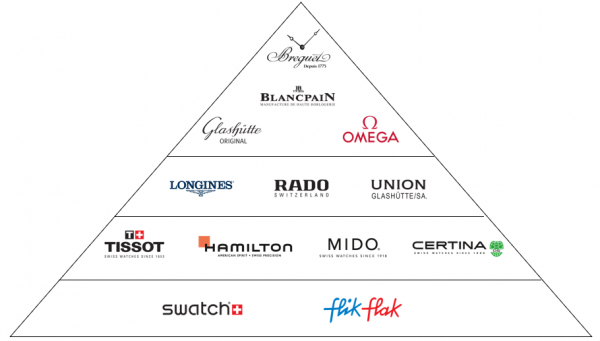

Mô hình tháp đồng hồ Hayek, tập hợp các thương hiệu dưới sự kiểm soát của Tập đoàn Swatch

Chúng tôi ước tính rằng tổng lợi nhuận của ngành đồng hồ Thụy Sĩ hiện đạt mức 5,3 tỷ CHF với 59% thuộc về bốn thương hiệu tư nhân hàng đầu. Bộ tứ này đang phát triển nhanh hơn hẳn so với toàn ngành, điều này dẫn đến kết quả là thị phần ngày càng tăng. Đồng thời họ cũng có lợi nhuận cao hơn, cùng tỷ suất lợi nhuận tổng hợp ước tính là 35%.

Ngược lại, bốn tập đoàn là Swatch, Richemont, LVMH và Kering chỉ có tổng lợi nhuận khoảng 39%. Vì vậy, mặc dù chiếm đến 55% tổng doanh thu, nhưng lợi nhuận ở cấp độ thương hiệu cá nhân của 4 tập đoàn này thấp hơn đáng kể so với các thương hiệu độc lập.

Điều gì sẽ xảy ra tiếp theo?

Trong một thị trường có giá trị ước tính vào khoảng 50 tỷ CHF dành cho doanh số bán lẻ và 2,6% cho kim ngạch xuất khẩu theo dữ liệu của Cơ quan Thương mại Liên đoàn Công nghiệp Đồng hồ Thụy Sĩ (FH), chúng ta có thể thấy rằng ngành công nghiệp này đang cố gắng tìm một hướng đi phù hợp hơn trong tương lai nhờ những dòng sản phẩm cao cấp, phù hợp với thị hiếu của tầng lớp thượng lưu.

Người Thụy Sĩ vẫn là bậc thầy của cuộc chơi ở phân khúc cao cấp, giá trị đồng hồ Thụy Sĩ chiếm khoảng 53% thị trường đồng hồ trên toàn thế giới, nhưng chỉ chiếm 2% về sản lượng. Điều này chứng minh giá trị trung bình của một chiếc đồng hồ Thụy Sĩ là rất lớn, cao hơn rất nhiều so với đồng hồ được sản xuất ở các quốc gia khác.

Nhưng hiện tại, sự thay đổi trong ngành công nghiệp đồng hồ Thụy Sĩ đang diễn ra theo chiều hướng nâng cao hơn. Cụ thể, ngành công nghiệp này bán được ít hơn 3 triệu chiếc đồng hồ vào năm 2019, giảm 13% so với năm 2018.

Đánh mất thị phần ở phân khúc thấp

Ngoài ra, ngành công nghiệp đồng hồ Thụy Sĩ cần lo ngại rằng họ đang mất dần thị phần trong phân khúc thấp và tầm trung. Nhưng Swatch Group – tập đoàn sở hữu những thương hiệu có thế mạnh trong các phân khúc nói trên lại là một ngoại lệ.

Ngoài các thương hiệu trực thuộc tập đoàn này, hầu như không có một đối trọng nào có thể cạnh tranh trực tiếp với các đối thủ mới của ngành đồng hồ Thụy Sĩ – smartwatch, trước hết là Apple Watch với 30,7 triệu chiếc trên toàn thế giới vào năm 2019.

Cơ chế tự thúc đẩy từ các thương hiệu lớn

Hiện nay, mỗi một phân khúc đều bị chi phối bởi một số lượng rất ít các thương hiệu, như tầm trung gồm Longines, Tissot, Tudor. Phân khúc cao cấp là Rolex, Omega, Cartier, IWC, TAG Heuer, Breitling. Và ở phân khúc xa xỉ, chúng ta có Patek Philippe, Audemars Piguet, Richard Mille. Những thương hiệu đầu ngành này đã tạo nên một động lực tích cực để thúc đẩy sự phát triển của riêng họ theo một chu kỳ lành mạnh mà chúng tôi nhân thấy được qua báo cáo.

Những thương hiệu này có khả năng đầu tư vào tiếp thị – truyền thông, đổi mới – phát triển sản phẩm, cũng như hợp nhất mạng lưới bán lẻ, ngoại trừ Rolex và Patek Philippe, cả hai đều hầu như chỉ dựa vào các nhà bán lẻ. Điều này góp phần kích cầu đối với sản phẩm của họ, cho phép họ tiếp tục đầu tư.

Sự gia tăng trong phân khúc vi mô

Các nhóm thương hiệu mạnh tạo ra các phân khúc vi mô tiềm năng, ngoài các phân khúc rộng lớn và các thương hiệu đã đề cập ở trên. Thị trường hiện bao gồm các phân khúc vi mô sau:

Các thương hiệu độc lập có sản lượng cực thấp dưới 50 chiếc mỗi năm và tồn tại nhờ kỹ thuật thủ công sẽ phân phối sản phẩm trực tiếp đến tay các nhà sưu tầm trên khắp thế giới thay vì thông qua các nhà bán lẻ để tối ưu hóa lợi nhuận. Những thương hiệu nói trên là hình ảnh thu nhỏ của sự sang trọng – quý hiếm. Một số ví dụ tiêu biểu nhất có thể kể đến là Voutilainen, Akrivia và De Bethune.

Bên cạnh đó, vẫn tồn tại một số thương hiệu quy mô nhỏ cùng khái niệm chế tác rất cụ thể, ví dụ như MB&F và người sáng lập Max Büsser đã tạo nên một phương thức hợp tác độc đáo cùng một số thương hiệu thủ công để ra mắt chỉ một chiếc đồng hồ mới mỗi năm với số lượng hạn chế, cũng như không xây dựng bất kỳ một danh mục sản phẩm cố định nào để phân phối dài hạn.

Các sáng kiến tài trợ từ cộng đồng

Ví dụ tiêu biểu nhất cho trường hợp này chính là Code 41 – thương hiệu minh bạch hoàn toàn về nguồn cung ứng và lợi nhuận, công khai xuất xứ của từng thành phần, đồng thời công khai cả nguồn gốc đến từ Trung Quốc của bộ vỏ.

Sáng kiến gần đây nhất của họ là một chiếc đồng hồ được tài trợ bởi cộng đồng đam mê đồng hồ, họ có thể bỏ phiếu quyệt định cho từng bước của quy trình thiết kế và cả bộ máy cơ. Mặc dù được chế tác hoàn toàn tại Thụy Sĩ, nhưng sản phẩm này không ứng dụng bộ máy cơ ETA chính thống mà trang bị một bộ máy do Timeless chế tạo. Với mức tài trợ lên đến 87,5% chi phí sản xuất, chiếc đồng hồ độc đáo này đã nhanh chóng cháy hàng trong thời gian kỷ lục, và họ đã phải huy động thêm dây chuyền sản xuất để có thể đảm bảo đủ nguồn cung cho khách hàng.

Một ví dụ khác nữa chính là Daniel Wellington. Cụ thể, tên tuổi này không đặt trọng tâm vào việc mở rộng hệ thống phân phối ở mức độ toàn cầu, mà thông qua các chiến lược truyền thông nhắm vào giới trẻ. Thành lập vào năm 2011, số lượng đồng hồ mà thương hiệu này bán ra đã đạt mức 2,5 triệu chiếc trong năm 2018, tương đương mức doanh thu 250 triệu USD và tỷ suất lợi nhuận này khiến bất kỳ thương hiệu cao cấp nào cũng phải ghen tị. Tại sao các thương hiệu Thụy Sĩ không thể làm được điều tương tự?

Tiếp theo, hãy nhìn vào SevenFriday. Theo một cách nào đó, thương hiệu này đã học hỏi cách thức vận hành của các thương hiệu thời trang, đó là giới thiệu những mẫu đồng hồ thời trang có mức giá phù hợp. Calvin Klein, Guess và Diesel là những ví dụ điển hình cho chiến lược nêu trên.